Il mercato immobiliare italiano sta davvero ripartendo oppure sta semplicemente cambiando forma?

I dati FIAIP 2025 raccontano una realtà più complessa di quanto sembri: meno euforia, più selezione.

E soprattutto, un mercato che oggi premia solo chi è davvero allineato alla domanda.

Analizzando i dati presentati da FIAIP oggi al Senato, emerge con sufficiente chiarezza un mercato immobiliare italiano che, dopo una fase complessa e selettiva, sta attraversando un passaggio di consolidamento più che di semplice ripresa. Non siamo di fronte a una crescita impetuosa o indistinta, ma a un’evoluzione più matura, nella quale contano sempre di più la qualità dell’immobile, la sua efficienza energetica, la collocazione urbana e, soprattutto, la concreta accessibilità economica per chi acquista.

Il primo elemento da osservare riguarda il quadro generale. Il contesto economico, pur restando segnato da incertezze internazionali, tensioni geopolitiche e fragilità diffuse, ha mostrato nel corso del 2025 segnali di maggiore equilibrio. La progressiva attenuazione della pressione inflazionistica e l’allentamento della stretta monetaria hanno contribuito a rendere meno gravoso l’accesso al credito. Questo aspetto, nel comparto immobiliare, non è un dettaglio secondario: quando il denaro costa meno e il mutuo torna ad essere percepito come uno strumento sostenibile, la domanda riprende fiato e il mercato torna a muoversi con maggiore continuità. È proprio in questo quadro che FIAIP colloca il rafforzamento osservato nel residenziale italiano

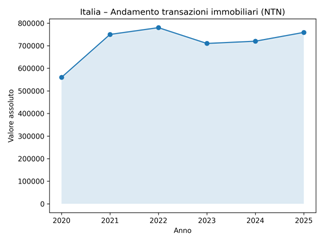

I numeri indicati nel redazionale FIAIP restituiscono l’immagine di un comparto che nel 2024 aveva già chiuso con un lieve incremento delle compravendite, attorno a 720.000 unità, con una crescita dell’1,5% rispetto al 2023 e con una dinamica più vivace sul fronte delle prime case, cresciute del 5%. Nel 2025 il mercato appare più tonico, con circa 770.000 transazioni residenziali e una crescita delle compravendite intorno al 7% su base annua, accompagnata da un aumento medio dei valori immobiliari del 2%

Il credito, in questa fase, torna ad essere uno dei veri motori del comparto. La riduzione dei tassi ha riattivato fiducia e operatività, favorendo una migliore accessibilità all’acquisto. Questo non significa che il problema della casa sia risolto. Anzi, una delle questioni più delicate resta proprio il rapporto tra valori negoziali, redditi disponibili e sostenibilità delle rate. Dal sondaggio FIAIP del marzo 2026 emerge inoltre una forte attenzione al tema dei costi edilizi: l’aumento dei materiali del 27% negli ultimi tre anni viene indicato come un fattore che rende necessario industrializzare maggiormente il processo edilizio per riportare equilibrio tra prezzi e accessibilità abitativa

Un mercato sempre più selettivo: qualità, efficienza e differenze tra immobili

Al di là del dato quantitativo, il punto davvero interessante è un altro: la domanda non si distribuisce in modo uniforme su tutto il patrimonio esistente. Oggi il mercato seleziona. Premia gli immobili che offrono buone prestazioni energetiche, una qualità abitativa convincente, spazi adeguati alle esigenze contemporanee e una collocazione coerente con i servizi, i collegamenti e la vivibilità urbana. Non è casuale che FIAIP segnali una domanda particolarmente attiva sulle abitazioni usate di dimensioni medio-grandi, come i trilocali, e sugli immobili capaci di offrire standard più elevati sotto il profilo dell’efficienza e del comfort

Questa selettività, che già si intravedeva nei precedenti report, è probabilmente il tratto più strutturale dell’attuale fase di mercato. In altre parole, non basta più “essere sul mercato” per risultare competitivi. Un immobile datato, energivoro, poco funzionale o inserito in un contesto urbano debole fatica maggiormente ad assorbire la domanda, richiede tempi più lunghi e spesso espone il proprietario a margini di negoziazione più ampi. Al contrario, il bene che unisce qualità edilizia, sostenibilità, posizione e buona fruibilità interna conserva meglio il proprio valore e, in molti casi, intercetta con maggiore rapidità l’interesse dell’acquirente. Questa lettura è coerente sia con il documento generale sul contesto del mercato residenziale sia con il focus dedicato ai prezzi e alle prospettive

Proprio il tema dei prezzi merita una riflessione più prudente e, allo stesso tempo, più realistica. Parlare genericamente di “aumento dei valori” rischia oggi di essere fuorviante. Il mercato italiano non si muove in modo uniforme né per territorio né per tipologia. La crescita c’è, ma è più leggibile se la si interpreta come il risultato di mercati locali e micro-segmenti differenti. In diverse aree urbane dinamiche e nei contesti dove la domanda resta sostenuta, i valori dimostrano buona tenuta e in alcuni casi progressione. In altre zone, invece, il patrimonio più obsoleto continua a scontare un differenziale crescente, anche perché i costi di riqualificazione edilizia ed energetica incidono sempre di più sulle scelte di acquisto e sulla disponibilità di spesa delle famiglie

Per questa ragione, leggere il mercato in chiave puramente statistica non basta più. Occorre distinguere tra immobili che rappresentano un bene pronto, leggibile e spendibile sul mercato e immobili che, pur avendo una base patrimoniale, richiedono investimenti, adattamenti o forti riposizionamenti di prezzo. È qui che la professionalità dell’intermediario e del valutatore diventa centrale: non tanto per assecondare aspettative astratte, quanto per ricondurre il valore all’effettiva capacità del bene di incontrare la domanda reale.

Tra locazioni, turismo e futuro: come cambia il valore immobiliare

Qui si apre un capitolo decisivo per i prossimi anni. Se da un lato la domanda continua a cercare case migliori, più efficienti, più sostenibili e meglio collegate ai servizi, dall’altro lato l’offerta fa fatica ad adeguarsi con la stessa velocità. Una parte consistente del patrimonio immobiliare italiano è vecchia, energivora, pensata per modelli familiari e standard abitativi che non coincidono più con quelli attuali. Allo stesso tempo, la nuova costruzione mantiene un peso ancora contenuto sul totale delle transazioni. Il risultato è un mercato che cresce, ma dentro un equilibrio delicato: c’è interesse, c’è voglia di acquistare, ma la disponibilità di prodotto realmente competitivo non è illimitata

Accanto al residenziale in senso stretto, FIAIP segnala anche un quadro moderatamente positivo sul fronte delle locazioni. Nel 2025 i contratti di locazione residenziale risultano in aumento di circa il 3%, con canoni medi in crescita del 4% rispetto all’anno precedente. Anche il comparto non abitativo, pur senza accelerazioni eclatanti, mostra segnali di lieve miglioramento sia nelle compravendite sia nelle locazioni. Sono segnali che confermano una maggiore vitalità complessiva del sistema immobiliare, pur all’interno di dinamiche molto differenziate tra territori e destinazioni d’uso

Un altro tassello importante riguarda il mercato turistico e delle seconde case, che continua ad avere un peso significativo nel quadro nazionale. Secondo il FIAIP Monitora Turistico richiamato nel redazionale, le seconde case a uso turistico e le locazioni brevi mantengono un ruolo rilevante, con una spinta ulteriore legata anche agli effetti delle Olimpiadi invernali Milano-Cortina 2026. Per il 2026 le stime indicano, in questo specifico segmento, un incremento del 10% dei contratti e del 12% delle presenze turistiche nel periodo invernale rispetto al 2025. Si tratta di un elemento che, in alcune aree, può incidere non solo sui flussi, ma anche sull’attrattività immobiliare e sulla propensione all’investimento

Tuttavia, il vero messaggio da cogliere non è quello di una crescita indistinta, bensì quello di una trasformazione dei criteri con cui il mercato attribuisce valore. FIAIP insiste su qualità, sostenibilità e accessibilità alla casa come parole chiave del 2026. E non è una formula di rito. Significa che le scelte di acquisto, le valutazioni, gli investimenti e persino le strategie di sviluppo urbano saranno sempre più influenzate dalla capacità dell’immobile di inserirsi in un ecosistema più ampio: qualità edilizia, prestazioni energetiche, contesto urbano, servizi, tecnologia, gestione dei dati, sostenibilità ambientale e sociale. In questo senso, anche il lavoro del Centro Studi FIAIP sul rapporto “Smartness City & ESG” introduce una linea di lettura che guarda oltre il singolo bene e considera la qualità urbana e la sostenibilità come fattori predittivi del valore

Ciò significa che il mercato immobiliare del prossimo futuro sarà verosimilmente ancora più esigente. L’invecchiamento della popolazione, il cambiamento degli stili di vita, l’evoluzione dei nuclei familiari e la ricerca di prossimità ai servizi stanno ridefinendo le preferenze abitative. L’offerta, però, non sempre riesce a rispondere con la stessa rapidità. Questo scarto tra domanda che cambia e patrimonio che invecchia potrebbe diventare uno dei principali elementi di pressione sui mercati locali, determinando differenziali di valore sempre più marcati tra immobili allineati ai nuovi standard e immobili che ne restano lontani

In definitiva, i dati FIAIP consegnano agli operatori e ai proprietari una fotografia meno semplicistica di quanto certi slogan di mercato vogliano far credere. Il settore immobiliare italiano non è fermo, ma non si muove nemmeno tutto nella stessa direzione. Crescono le compravendite, migliora il clima del credito, si rafforza l’interesse per l’acquisto e si consolidano alcuni segmenti strategici. Ma insieme a questi segnali positivi cresce anche la distanza tra immobili che rispondono bene alla domanda attuale e immobili che invece richiedono interventi, revisione delle aspettative e maggiore realismo valutativo.

Per chi vende, il punto centrale è comprendere che oggi il prezzo non può più essere costruito soltanto sul confronto superficiale con l’offerta concorrente o sul ricordo di valori passati. Serve una lettura tecnica, contestualizzata, capace di misurare la reale appetibilità del bene nel mercato attuale. Per chi acquista, invece, diventa fondamentale valutare non solo il costo iniziale, ma anche la sostenibilità complessiva dell’operazione nel tempo, compresi consumi, riqualificazione e qualità del contesto. Per i professionisti, infine, questa fase rappresenta una grande occasione: non quella di rincorrere l’euforia, ma quella di offrire una consulenza più seria, più argomentata e più utile.

Il mercato del 2026, per come emerge dai dati FIAIP, sembra quindi avviato verso una crescita moderata ma consapevole. Un mercato meno impulsivo, più selettivo, più attento ai fondamentali. E proprio per questo, forse, anche più sano.

Il mercato immobiliare italiano tra credito, redditi e domanda abitativa

Analizzando congiuntamente gli indicatori macroeconomici e immobiliari disponibili emerge un quadro che, pur segnato dalle turbolenze degli ultimi anni, mostra segnali di progressivo riequilibrio del sistema residenziale italiano.

Il mercato della casa non può essere interpretato come un comparto isolato. Al contrario, la sua evoluzione è profondamente influenzata da variabili economiche generali: andamento del lavoro, redditi delle famiglie, costo del credito e dinamiche demografiche. Quando questi fattori si muovono in modo coordinato, anche il settore immobiliare tende a trovare un proprio equilibrio.

Negli ultimi anni il contesto macroeconomico ha attraversato una fase di forte discontinuità: inflazione elevata, aumento dei tassi di interesse e riduzione della capacità di spesa delle famiglie. Tuttavia, i dati più recenti suggeriscono l’inizio di una fase di stabilizzazione, in cui alcune variabili fondamentali stanno tornando su livelli più compatibili con una crescita ordinata del mercato residenziale.

Il contesto economico: mutui, redditi e mercato del lavoro

L’analisi degli indicatori principali evidenzia alcuni segnali rilevanti.

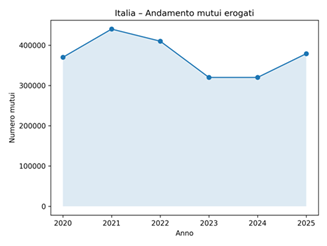

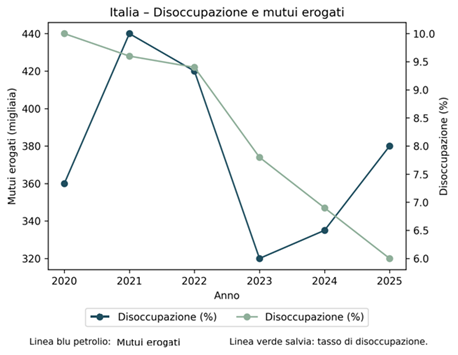

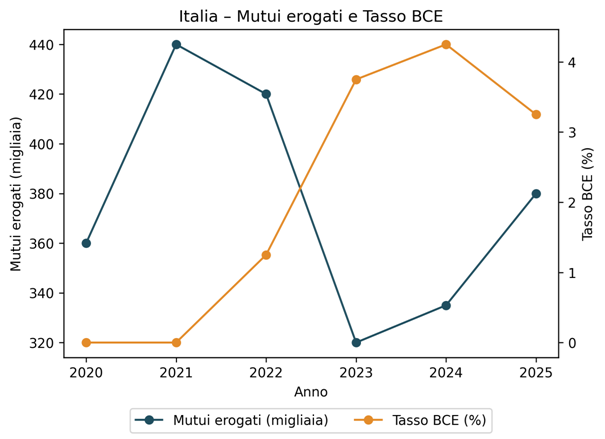

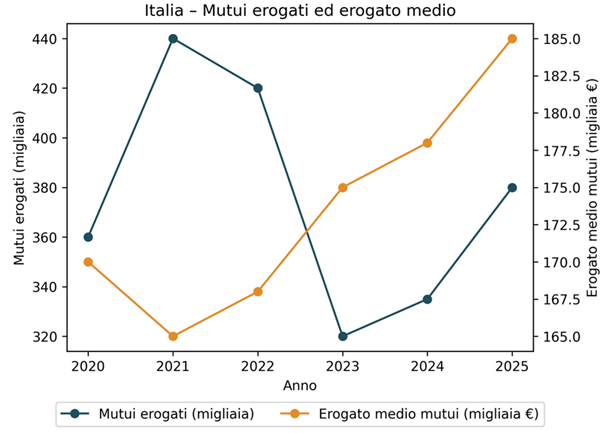

Il numero di mutui erogati nel periodo più recente registra un incremento significativo, con una crescita superiore al 16% tra il 2024 e il 2025. Questo dato indica una riattivazione della domanda di finanziamento, favorita dal graduale adattamento delle famiglie alle nuove condizioni del credito e da un contesto economico relativamente più stabile.

Allo stesso tempo si osserva una moderata crescita dei redditi medi dichiarati, che si avvicinano ai 23.000 euro annui. La combinazione tra redditi leggermente più elevati e una progressiva stabilizzazione dei tassi contribuisce a migliorare la sostenibilità finanziaria dell’acquisto della casa.

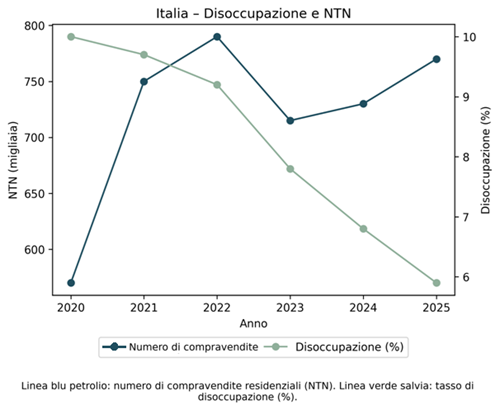

Anche il mercato del lavoro fornisce segnali incoraggianti. Il tasso di disoccupazione si colloca ormai su livelli inferiori al 6%, mostrando una progressiva riduzione nel periodo considerato. Questo elemento rappresenta uno dei fattori più rilevanti per la domanda abitativa: la stabilità occupazionale rimane infatti una delle condizioni fondamentali per l’accesso al credito e per la decisione di acquistare un immobile.

Demografia e trasformazione della domanda abitativa

Un altro elemento destinato a influenzare profondamente il mercato immobiliare nei prossimi anni riguarda la struttura demografica del Paese.

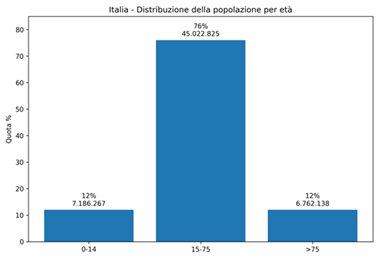

Gli indicatori mostrano un progressivo squilibrio tra popolazione attiva e popolazione dipendente. L’indice di dipendenza strutturale si colloca intorno al 31%, segnalando un aumento del peso economico delle fasce non attive sulla popolazione in età lavorativa.

Ancora più significativo è l’indice di vecchiaia, che supera il 200%. Ciò significa che la popolazione con più di 65 anni è ormai più del doppio rispetto alla fascia più giovane. Questo fenomeno non rappresenta soltanto una questione demografica, ma produce effetti diretti sulla struttura della domanda immobiliare.

Con l’aumento dell’età media della popolazione cresce infatti l’esigenza di abitazioni più accessibili, efficienti sotto il profilo energetico e meglio integrate con servizi urbani e infrastrutture.

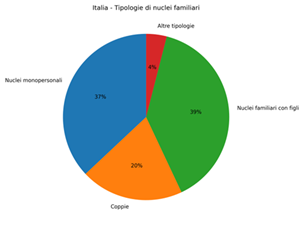

Parallelamente cambia anche la composizione dei nuclei familiari. Una quota rilevante delle famiglie è composta da una sola persona, mentre diminuiscono progressivamente le famiglie numerose. Questo cambiamento contribuisce a orientare la domanda verso abitazioni di dimensioni più contenute e con maggiore funzionalità degli spazi.

Transazioni immobiliari e attività edilizia

I dati relativi al mercato immobiliare mostrano un quadro di moderata crescita.

Le compravendite residenziali registrano un incremento superiore al 5% nel periodo analizzato. Si tratta di un segnale importante perché indica che, nonostante le difficoltà legate al costo del credito negli anni precedenti, la domanda abitativa mantiene una capacità di adattamento significativa.

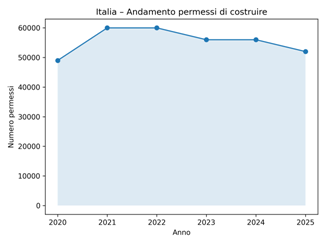

Al contrario, i permessi di costruire mostrano una contrazione superiore al 6%. Questo elemento suggerisce una dinamica piuttosto frequente nel mercato italiano: mentre le transazioni sull’esistente rimangono sostenute, la produzione di nuove abitazioni procede con maggiore cautela.

Nel complesso il sistema immobiliare appare caratterizzato da un equilibrio delicato tra domanda e offerta, nel quale il patrimonio edilizio esistente continua a rappresentare la componente principale delle operazioni di mercato.

Inflazione e costo del denaro

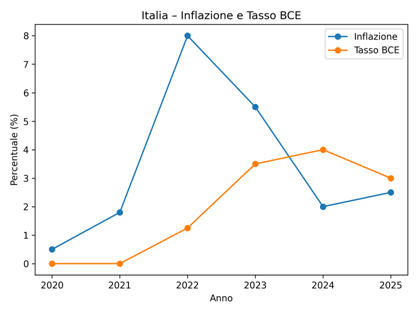

Negli anni recenti l’inflazione ha registrato un picco significativo, seguito da una fase di progressiva riduzione. Questo movimento si è sviluppato parallelamente all’andamento dei tassi della Banca Centrale Europea.

Il periodo di forte crescita dell’inflazione ha determinato un rapido aumento dei tassi di interesse, con effetti immediati sul mercato dei mutui. Successivamente, il graduale rallentamento della dinamica inflazionistica ha permesso una stabilizzazione del costo del credito.

La relazione tra inflazione, politica monetaria e mercato immobiliare rimane quindi centrale: quando il costo del denaro cresce rapidamente, la domanda di finanziamento rallenta; quando invece i tassi si stabilizzano o diminuiscono, l’attività di mercato tende progressivamente a riprendersi.

Accessibilità alla casa e capacità di spesa delle famiglie

Uno degli indicatori più interessanti per valutare lo stato del mercato immobiliare è rappresentato dall’indice di affordability.

Questo indicatore misura la capacità di una famiglia di sostenere un mutuo considerando come soglia convenzionale il 30% del reddito destinabile alla rata del finanziamento.

I dati più recenti mostrano un valore positivo dell’indice, segnale che l’accesso alla casa rimane complessivamente sostenibile per una parte significativa delle famiglie. Il miglioramento è legato soprattutto alla combinazione tra crescita dei redditi e graduale riduzione della rata media dei mutui rispetto ai picchi registrati negli anni precedenti.

Un elemento interessante riguarda anche il comportamento degli acquirenti. Negli ultimi anni molti nuclei familiari si sono orientati verso abitazioni più piccole, riducendo il valore medio complessivo delle operazioni ma mantenendo relativamente stabile il valore unitario al metro quadrato.

Il ruolo del mercato del lavoro nel ciclo immobiliare

Analizzando in modo congiunto occupazione, mutui e compravendite emerge un legame molto evidente tra andamento del mercato del lavoro e dinamica del settore immobiliare.

La progressiva riduzione del tasso di disoccupazione tende a favorire la crescita delle compravendite. Quando le famiglie percepiscono una maggiore stabilità occupazionale aumenta infatti la propensione a investire nell’acquisto di una casa.

Lo stesso meccanismo si riflette sul credito. Con il miglioramento delle condizioni del lavoro cresce anche l’importo medio dei finanziamenti erogati, segnale di una maggiore capacità di accesso al mutuo da parte delle famiglie.

Mutui, tassi e redditi: le relazioni che guidano il mercato

Il mercato dei mutui rimane uno dei principali strumenti di trasmissione tra politica monetaria ed economia reale.

Quando il tasso BCE aumenta si osserva normalmente una contrazione del numero di mutui concessi. Al contrario, quando il costo del denaro diminuisce, il credito torna gradualmente a espandersi.

Un altro elemento interessante riguarda la relazione tra redditi delle famiglie e importo medio dei mutui. Nel tempo si osserva una tendenza all’allineamento tra questi due indicatori: all’aumentare della capacità reddituale cresce anche la dimensione media dei finanziamenti richiesti.

Questo processo indica un progressivo adattamento delle famiglie e del sistema bancario alle nuove condizioni economiche.

Conclusioni: Verso una fase di consolidamento del mercato residenziale

La lettura complessiva degli indicatori suggerisce che il mercato immobiliare italiano sta attraversando una fase di consolidamento dopo le forti turbolenze degli ultimi anni.

Il miglioramento del mercato del lavoro, la crescita dei redditi e la stabilizzazione delle condizioni di credito stanno contribuendo a rafforzare la domanda abitativa. Allo stesso tempo permane una forte differenziazione territoriale e qualitativa del mercato.

Le aree urbane più dinamiche e gli immobili con migliori caratteristiche energetiche e qualitative continuano a concentrare la domanda, mentre le zone meno attrattive mostrano dinamiche più lente.

Il sistema immobiliare italiano appare quindi sempre più selettivo: la qualità dell’immobile, il contesto urbano e l’efficienza energetica stanno diventando fattori decisivi nella determinazione del valore e della velocità di assorbimento della domanda.

Aggiungi commento

Commenti